市场低迷之际,光伏光模块携手发力;创业板指逆势上扬,双创板块展现韧性。

亚太股市近期延续调整态势,A股和港股市场在午后出现明显下探。沪深指数一度跌破关键整数关口,创出年内最低水平,而恒生指数则在年线附近艰难维稳。地缘因素的长期影响逐步显现,投资者风险偏好整体趋于谨慎,全球范围内的高估值成长型资产普遍面临调整压力。这种环境下,市场分化特征愈发显著,一些传统板块持续承压,而新兴科技与新能源方向却出现局部亮点,展现出较强的结构性机会。

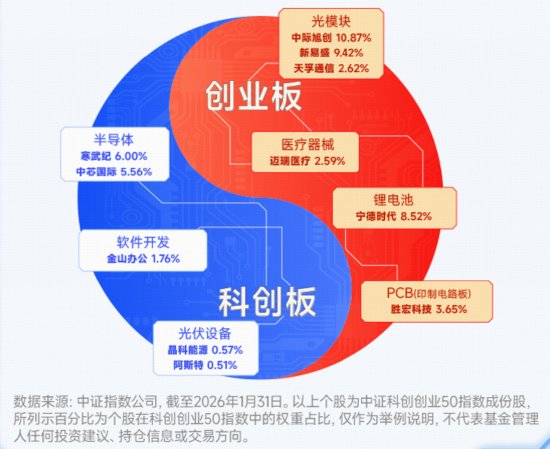

在A股交易中,科技相关板块整体表现疲软,多只主题ETF出现较大幅度回调,部分资金选择在低位积极布局,显示出市场对未来潜力的认可。同时,周期类资产延续弱势,相关行业指数连续多日收阴,反映出需求端短期难以快速修复。然而,新能源领域突然发力,成为当日最引人注目的板块。受外部企业加大对中国光伏设备采购的消息刺激,光伏产业链全线回暖,绿色能源相关产品表现活跃。光模块作为AI算力基础设施的关键环节,也持续保持强势,相关龙头企业股价屡创新高。这种“为AI发电”的逻辑正在逐步强化,光伏与光模块的双轮驱动为高成长板块提供了坚实支撑。

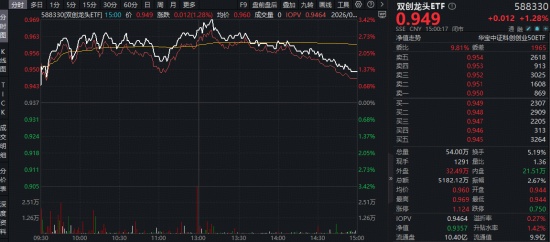

受益于上述两条主线的强劲表现,创业板指数走出独立行情,一度大幅拉升并刷新多年高点,最终以正收益收盘。覆盖创业板与科创板优质成长龙头的宽基指数产品,在盘中涨幅显著,场内交易活跃,溢价现象明显,表明资金对硬科技方向的配置意愿强烈。这些产品通过一篮子方式汇集了半导体、光通信、新能源设备等战略新兴产业的核心标的,有效分散了个股风险,同时捕捉到产业升级带来的长期价值。机构观点认为,在政策支持与技术迭代的双重驱动下,新质生产力相关领域有望持续获得关注,形成市场新的增长极。

港股市场同样面临调整压力,科技互联网板块领跌,多只龙头股出现明显回落。某头部电商平台最新业绩公布后,股价大幅下挫,拖累相关主题ETF触及调整低点。芯片与信息技术方向也延续弱势,但部分产品场内出现溢价交易,显示有资金在逢低布局。与此同时,新能源汽车产业链成为少数逆市活跃的亮点,相关港股通产品表现相对稳健。分析指出,随着全球能源结构转型加速,以及油价中枢上移的背景,新能源车在海外市场的渗透进程有望进一步提速,中国品牌车企的出口增长空间值得期待。

整体来看,本轮市场波动中,光伏、光模块与新能源车等方向展现出较强的抗跌与反弹能力。这些领域不仅受益于全球AI算力需求爆发带来的电力紧缺问题,还契合能源转型与科技自立的战略导向。未来,随着相关政策红利逐步释放,以及产业链技术持续进步,硬科技板块的吸引力或将进一步增强。投资者可通过宽基ETF等工具,高效参与这一结构性机会,实现对新质生产力的长期布局。市场短期虽有扰动,但长期向好的逻辑并未改变,结构性行情有望延续。

在具体产品层面,双创龙头ETF等工具覆盖了大量战略新兴产业上市公司,兼具融资融券与互联互通属性,成为布局中国硬核科技的便捷选择。创业板人工智能相关产品虽然短期出现高位调整,但周线仍保持阳线格局,显示赛道整体韧性。港股互联网与新能源汽车方向的主题产品,也在调整中吸引增量资金入场。综合多方信息,当前市场环境下,聚焦科技与新能源的配置思路具备较好性价比,有望在未来行情中获得显著改善。